斯诺克直播吧免费直播

热门文章

- 邓刘科技安全用电培训系统:打造用电安全教育新体验

- 《电视剧那年花开月正圆全集免费观看

- 神舟二十号何时发射_神舟十九号有多大

- 中熔电气股东质押占比021%质押市值约100590万元

- 成都乙级工程咨询资质可以合作

联系我们

斯诺克直播吧免费直播

民生证券:给予中熔电气买入评级

- 发布时间:2024-10-18

- 作者: 斯诺克直播吧免费直播

民生证券股份有限公司邓永康,李佳,许浚哲近期对中熔电气进行研究并发布了研究报告《深度报告:电力熔断器龙头,发力两大新动能》,本报告对中熔电气给出买入评级,当前股价为120.82元。

公司背景:聚焦熔断器,发力新能源。公司是国内电力熔断器龙头,下游业务80%以上为新能源。公司产品矩阵齐全,基本的产品为电力熔断器,营收占比稳居95%以上,为企业主导产品。同时,公司在激励熔断器领域深耕多年,已形成70V-1000VDC多个电压等级产品,目前已被国内外多个主流车企选型定点。

公司竞争力:客户积累深厚,开发周期领先。1)深度绑定头部客户:以新能源车为例,熔断器作为保证新能源车安全的核心零部件,认证时间周期一般持续2年左右,且产品定点应用具体车型后正常情况下不会轻易更换规格,随车型销售在5-8年内批量供应,公司绑定众多新能源车头部客户,具备先发优势。2)产品矩阵完善,手握多项权威体系认证:公司具备较强的定制化、柔性化生产能力,现拥有70余个产品系列、8,000多种产品规格,同时建立了严格的质量控制体系,能够很好的满足下游不同市场及客户的多样化需求,保证产品质量。3)持续高研发投入,具备新品快速迭代能力:公司持续保持较高研发投入,在手专利接近200项,经多年积累,公司在新能源汽车、风光储等领域可达到3-6个月开发新品、6-12个月批量交付,对比外资品牌厂商新品开发周期大幅领先。

成长动能一:EV高电压趋势明确。新能源车高电压趋势对熔断器提出了更加高的要求,有望提升电力熔断器单车价值量,且激励熔断器为高电压标配,仅考虑单车增加使用一个激励熔断器,我们预计单车价值量将从原来测算假设值160元/辆提升至260元/辆以上,对应25年全球新能源车熔断器市场规模达46亿元。

成长动能二:出海布局打开新空间。公司海外布局已久,迎来阶段性进展。10月26日,公司公告《客户项目样品订单通知书》,内容相关德国某头部车企纯电平台新车型项目全球独家定点的高压产品(1000VDC)C样订单以及低压产品(70VDC)B样订单,签约金额预测根据销量浮动为9~12亿元人民币。

公司治理:股权激励提振员工士气,延长锁定期彰显发展雄心。公司于2023年1月18日发布股权激励方案,以99.98元/股的价格向激励对象授予约306万股限制性股票,预计确认激励成本为2.17亿元,将按照计划摊销,预计在23-28年分别摊销0.75/0.61/0.39/0.24/0.13/0.04亿元。2023年10月26日,公司发布《关于实际控制人自愿延长直接持有股份锁定期的公告》,彰显实控人对公司未来发展前途的信心。

投资建议:公司是电力熔断器龙头,EV高电压趋势有望带来公司产品单车价值量提升,同时海外布局有望打开公司新成长空间,我们预计公司2023-2025年营收分别为11.97/19.14/28.03亿元,对应增速分别为58.7%/59.9%/46.4%;归母净利润分别1.55/3.30/5.17亿元(含股权激励费用),对应增速分别为0.8%/112.8%/56.7%,以11月7日收盘价作为基准,对应2023-2025年PE为52x/24x/16x。维持“推荐”评级。

风险提示:行业竞争加剧的风险;新能源汽车产业政策变动风险;客户集中度高的风险;汇率波动风险。

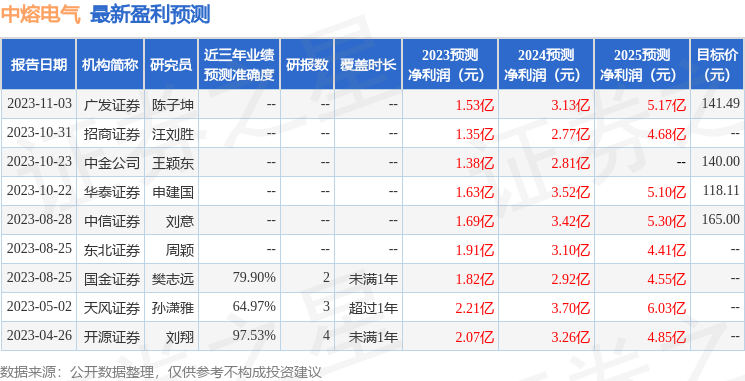

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘翔研究员团队对该股研究较为深入,近三年预测准确度均值高达97.53%,其预测2023年度归属净利润为盈利2.07亿,根据现价换算的预测PE为38.68。

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为144.9。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示中熔电气盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。